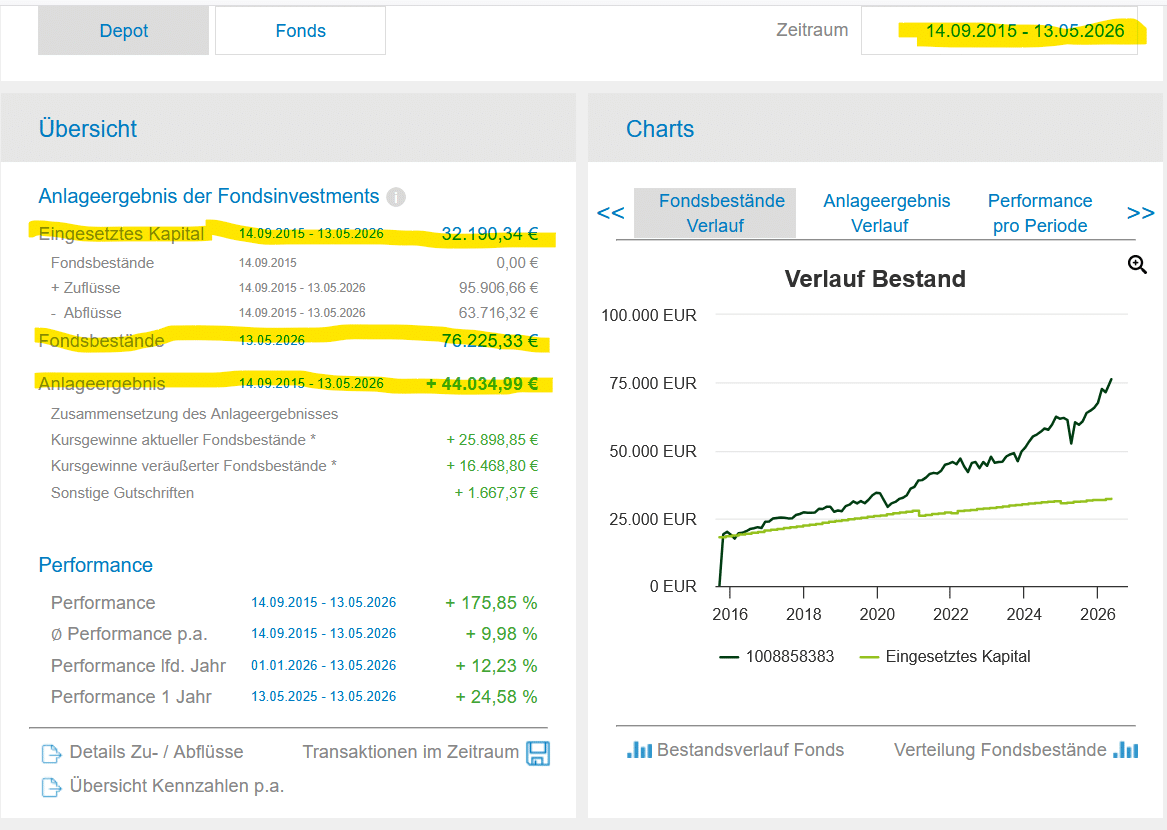

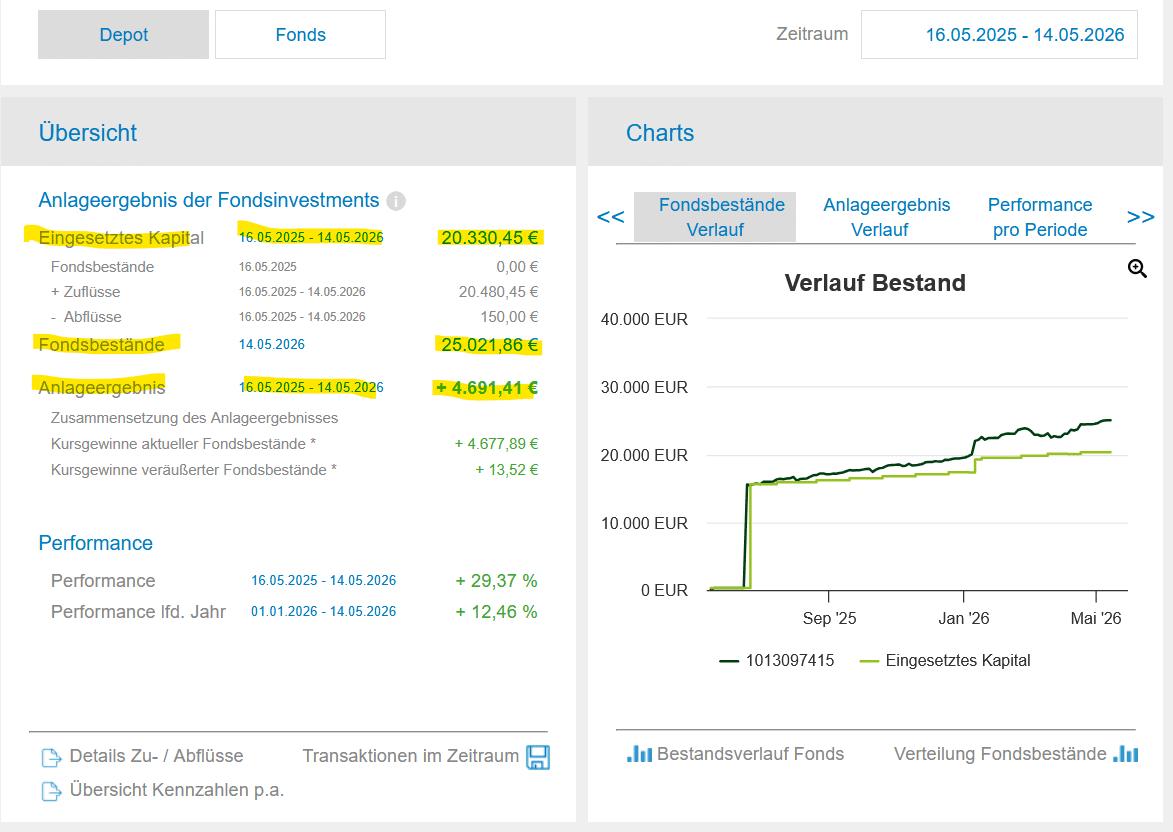

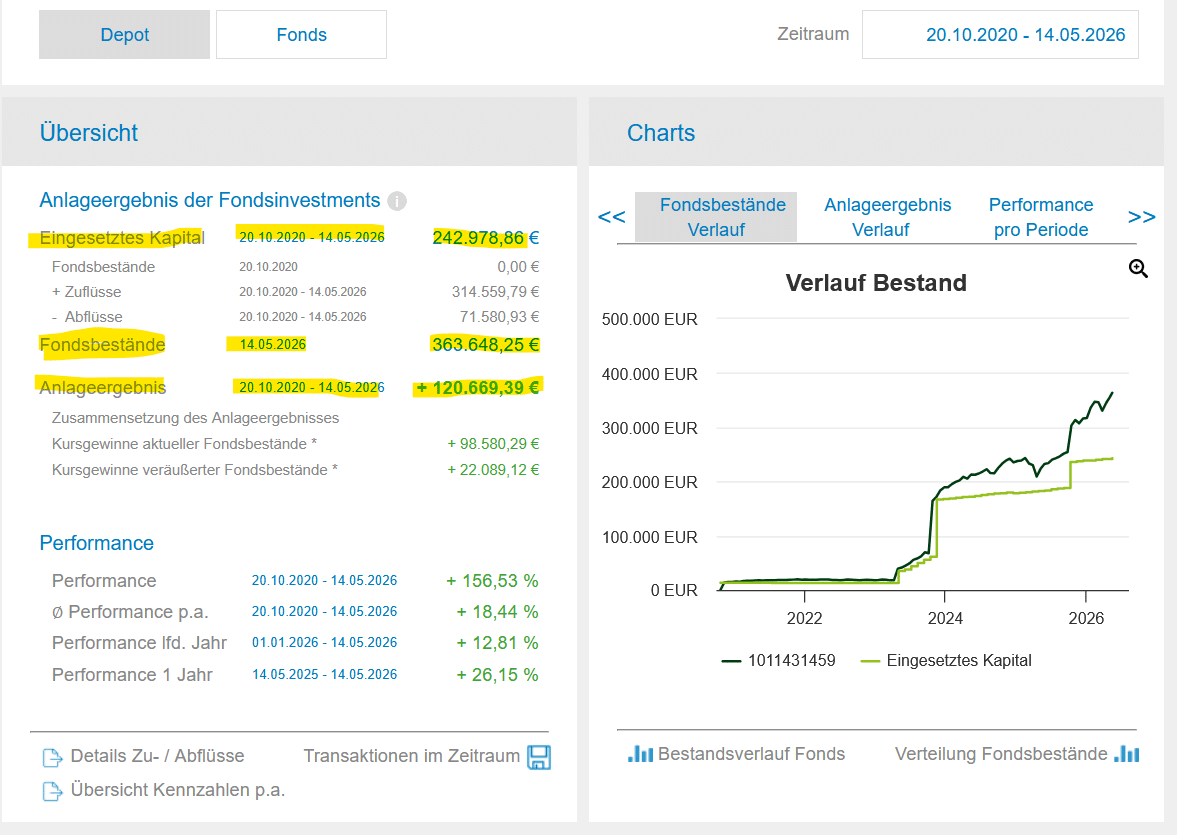

Original-Kundenfall (Vorschau)

eingezahlt

100.000 €

Einmalanlage

(2019)

Kontostand heute

203.783 €

aktueller Stand:

(2026)

Wertzuwachs

+103.783 €

Einsatz mehr als

verdoppelt

Optimierungsbeginn: Januar 2019 durch kostenoptimierte Strukturen.

Dies ist ein reales Kundenergebnis. Vergangene Ergebnisse sind kein Indikator für zukünftige Entwicklungen.

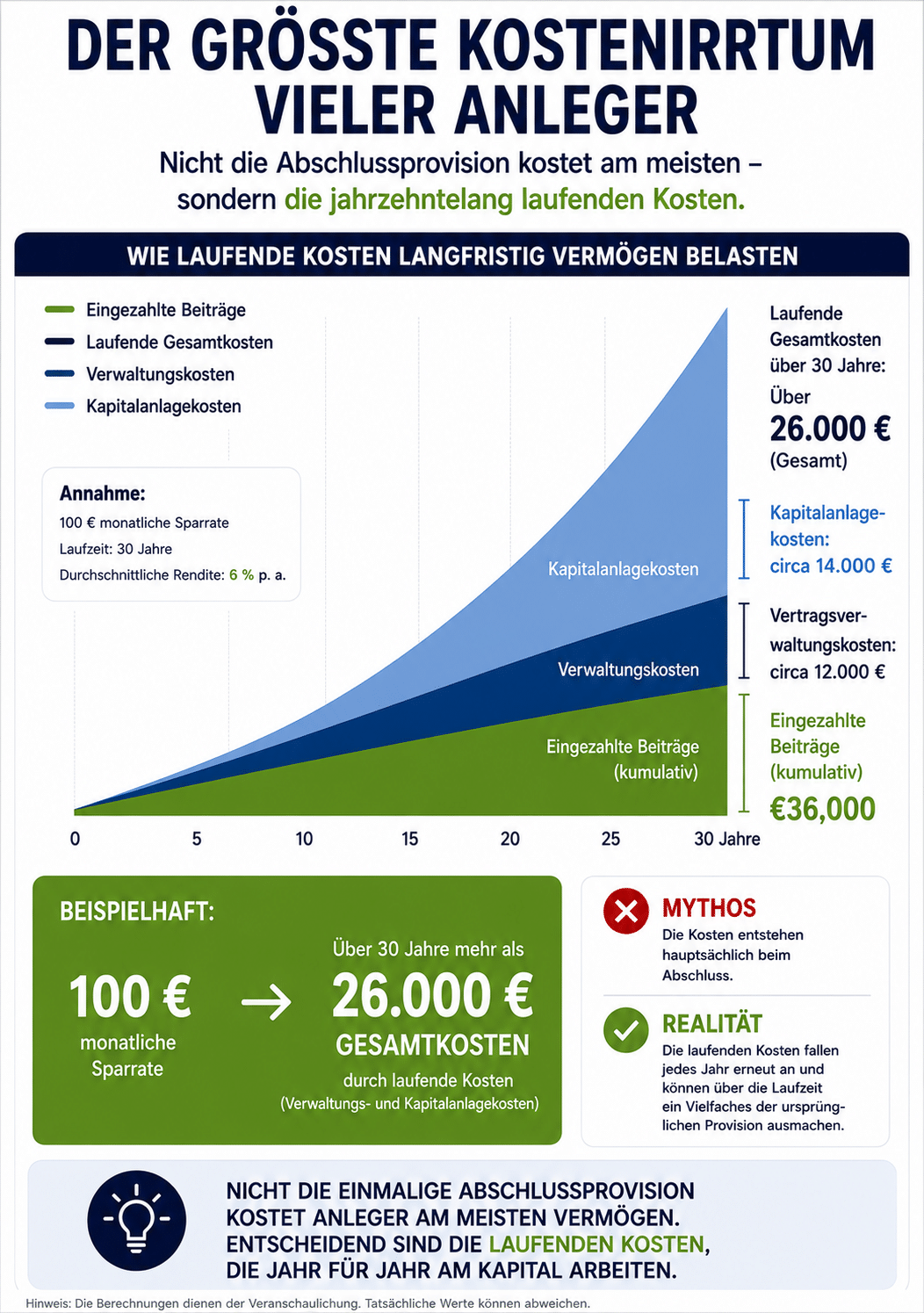

Weniger Provision.

Mehr Vermögen

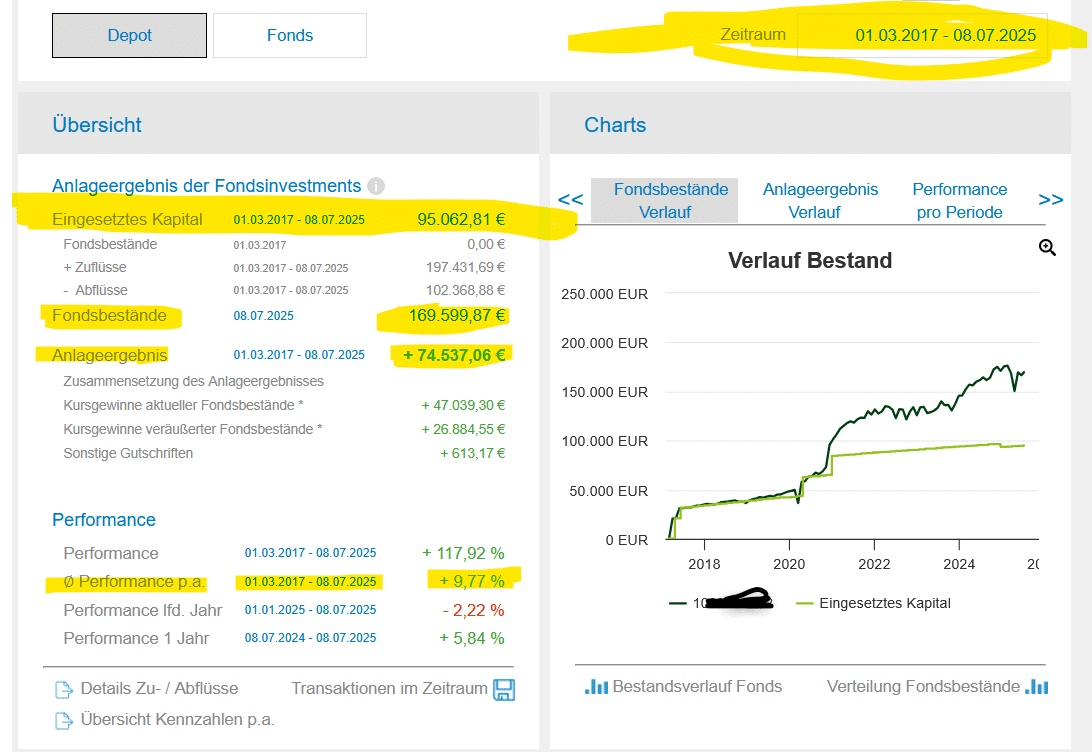

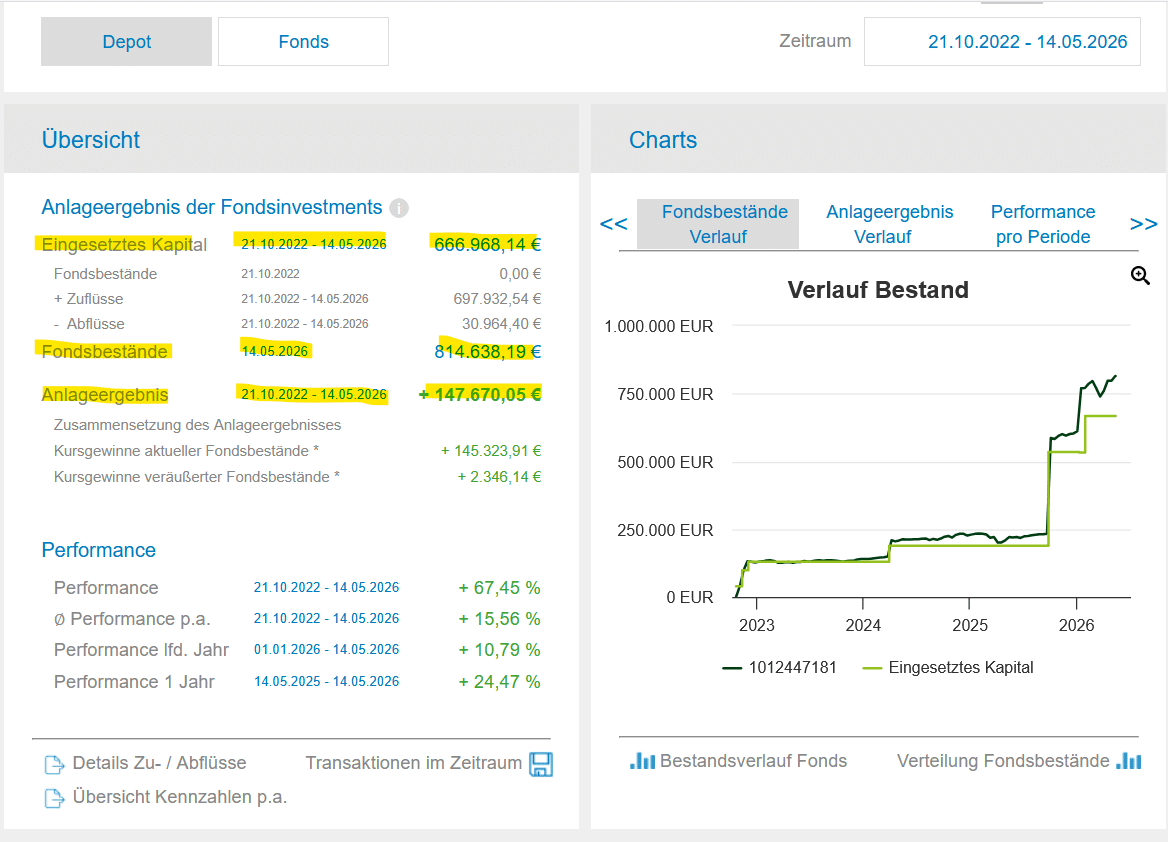

Null Werbung. Hier sind die Belege:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

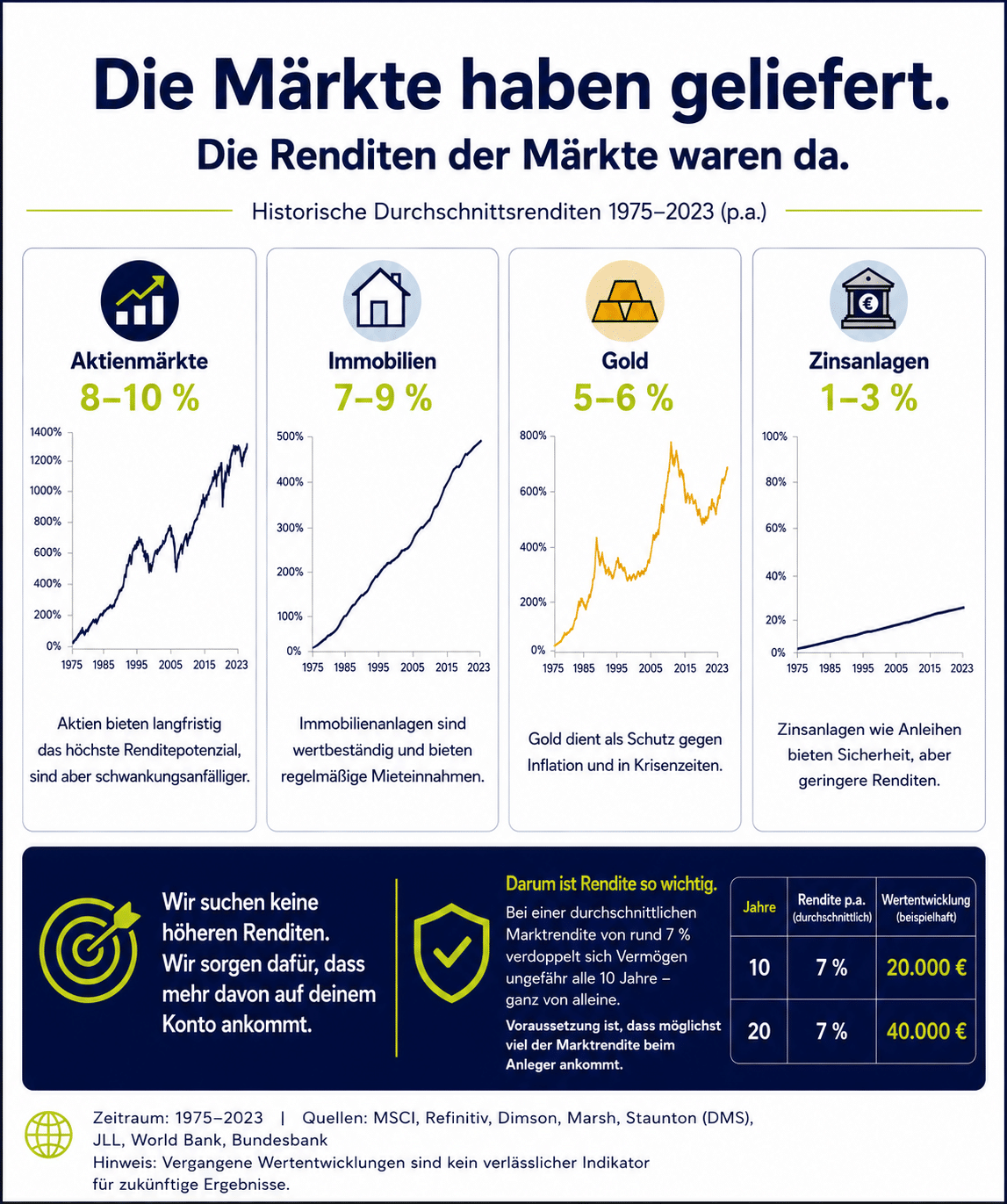

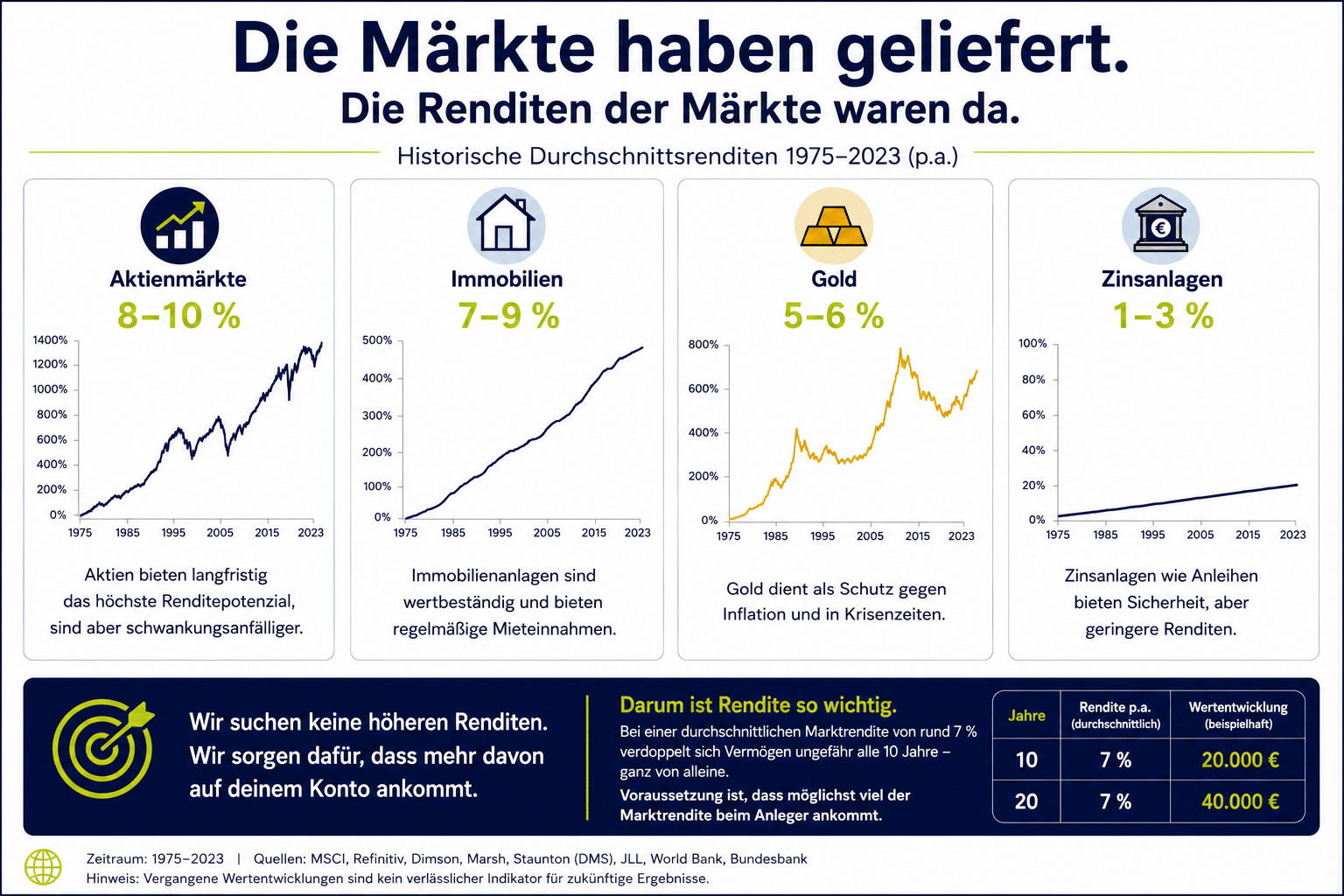

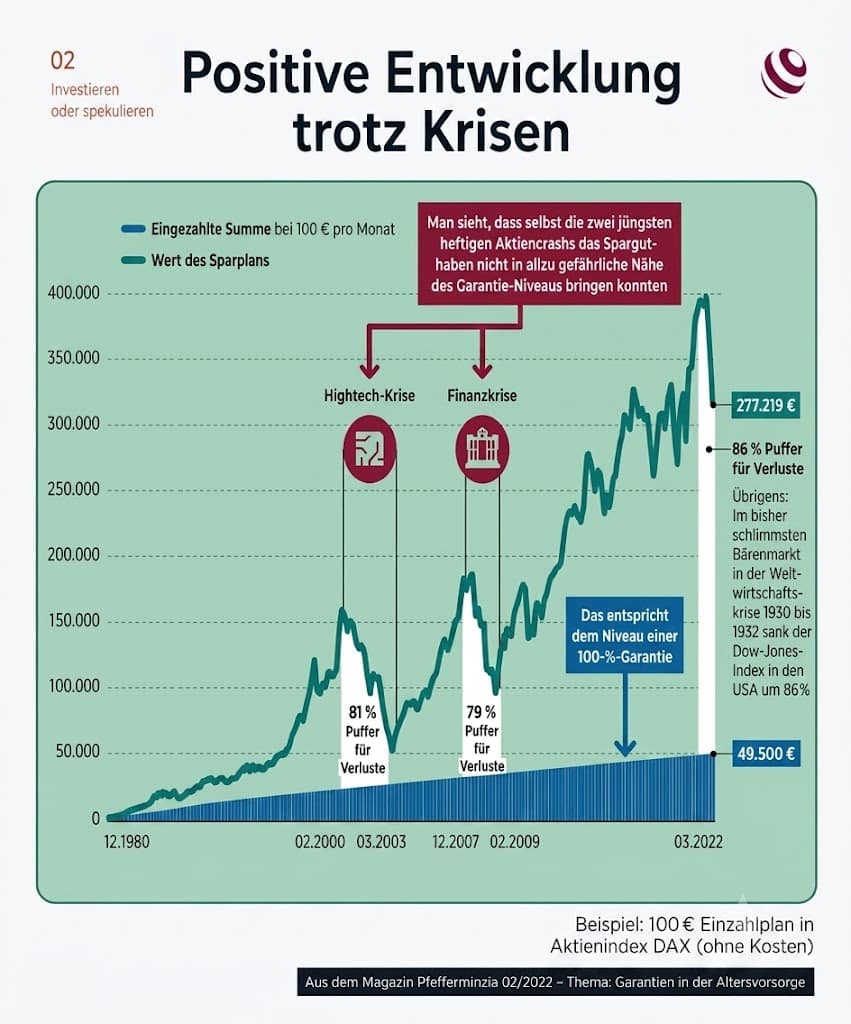

Richtig angelegt verdoppelt sich dein Geld

etwa alle 10 Jahre.

Kann dein Vertrag da mithalten?

In nur 2 Minuten angefordert – 100% unverbindlich.

Beweise statt Versprechen

8 Gründe für mehr Vermögen

Niedrige Kosten

Mehr Rendite

Breite Streuung

Weniger Risiko

Langfristig bewährt

Seit über 100 Jahren

Belegte Ergebnisse

Im Vergleich regelmäßig vorn

Datenbasiert

Keine Spekulation

ETF-Struktur

Einfach effizient

Honorarberatung

Ohne Provisionen

Steueroptimiert

Vorteile gezielt nutzen.

Michael Artmann

Dein Fels im Provisionsdschungel

Echte Expertise braucht kein Studium. Nur Erfahrung.

Vom Bau auf die andere Seite des Schreibtischs.

Mein Weg führte mich von der Hauptschule über das Dachdeckerhandwerk in die Finanzbranche. Ich verfüge über 25 Jahre Erfahrung, um Mandanten bei Vermögensaufbau und Kostenoptimierung zu unterstützen.

Heute unterstützen wir als unabhängige Finanzgutachter private Anleger mit Honorarberatung und Kostengutachten dabei, teure Verträge zu optimieren und ihre Rendite nachhaltig zu verbessern.

Die ausgestellten Kontoauszüge sprechen wohl für sich!

100 % unabhängig

Kein Bauchgefühl, nur Fakten

Persönlicher Ansprechpartner